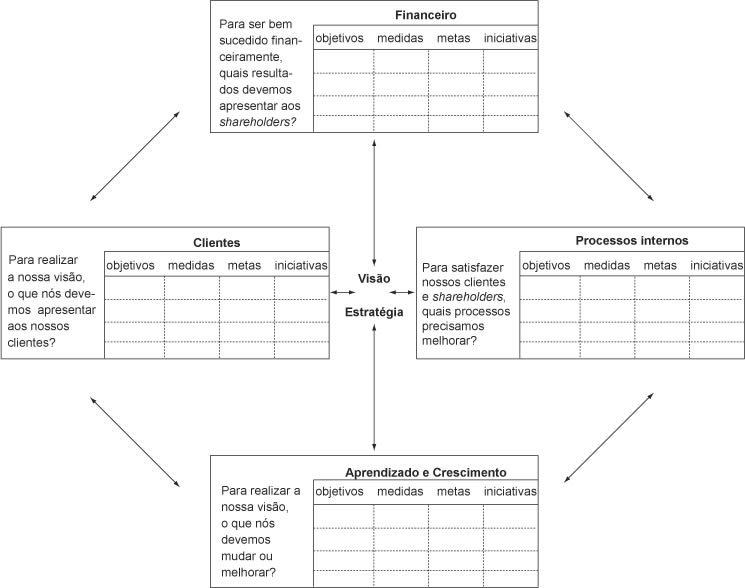

Balanced Scorecard é um conceito criado e desenvolvido na década de 90 por Robert Kaplan e David Norton com o objetivo de avaliar o desempenho de uma empresa olhando pela perspectiva financeira, de clientes, de processos internos e de crescimento e aprendizado (pessoas). Para Robert Kaplan os medidores financeiros eram insuficientes para medir o desempenho das empresas, eram medidores de estratégias e rendimentos do passados e que não ofereciam indicadores para uma gestão estratégica completa. Robert Kaplan enxergou que muitas empresas poderiam progredir muito se melhorassem a relação com os seus clientes (Clientes), entregassem a sua mercadoria a tempo (Processos Internos) e retivessem bons funcionários os treinando para atrair mais clientes (Crescimento e Aprendizado). A curto prazo as empresas podem melhorar suas finanças, mas se não capacitarem os seus funcionários, não cuidarem de seus equipamentos, não melhorarem os seus processos internos e não investirem na relação com o cliente, muito provavelmente não terão o crescimento desejado e perderão competitividade. Para Jimmy Sigler, através do BSC é possível transmitir os Objetivos Estratégicos por toda a organização de forma vertical e horizontal produzindo um sinergia e senso de responsabilidade resultando na ação e realização dos objetivos e metas. Os indicadores financeiros são fundamentais para medir o sucesso de uma empresa, mas para ficar completo foram adicionados juntamente ao financeiro outros indicadores:

Indicadores do BSC

Financeiro

Clientes

Processos Internos

Crescimento e Aprendizagem

Perspectiva Financeira

Nos indicadores financeiros é medido a receita e a produtividade. Os números aqui apresentados servem para mostrar como está o desempenho econômico da empresa. Os objetivos financeiros devem estar vinculados a estratégia da empresa, mostrando se a sua implementação e execução estão contribuindo para a melhoria do resultado. Alguns exemplos: Crescimento em vendas, rentabilidade de produto, custos operacionais, rentabilidade, margem de contribuição, etc.

Perspectiva dos Clientes

Essa perspectiva pressupõe definições sobre o mercado e o segmento no qual a empresa deseja competir, deve-se observar os fatores que agregam real valor ao cliente. Alguns indicadores dessa perspectiva são prazo, qualidade do produto, desempenho do serviços prestado, tratamento de queixas, atendimento ao cliente, penetração no mercado, etc.

Perspectiva dos Processos Internos

Nessa perspectiva são identificados os processos críticos para a realização dos objetivos dos acionistas, esse processos devem ter condições para que a empresa gere valor ao cliente capaz de atraí-lo e retê-lo no segmento de atuação. Essa visão permite aos gestores identificar novos caminhos para melhorar a performance. Por exemplo: obter excelência em serviços, reduzir o custo operacional e consequentemente o custo do produto, alternativas de interação com clientes, etc.

Perspectiva de Crescimento e Aprendizagem

Essa perspectiva está relacionada com o desenvolvimento de objetivos e medidas para orientar o aprendizado e o crescimento organizacional. É o ponto no qual a empresa deve identificar qual estrutura deverá ser adotada, para poder crescer e se desenvolver no longo prazo. A capacitação da organização se dará por meio do investimento em novos equipamentos, em pesquisa e desenvolvimento de novos produtos, em sistemas e nos recursos humanos. Por exemplo; reduzir turnover de funcionários, obter 90% de satisfação interna, incrementar capacitação de funcionários, incrementar o comprometimento dos funcionários à missão da empresa, utilização de novas tecnologias para os processos, realização de pesquisa de produto, etc.

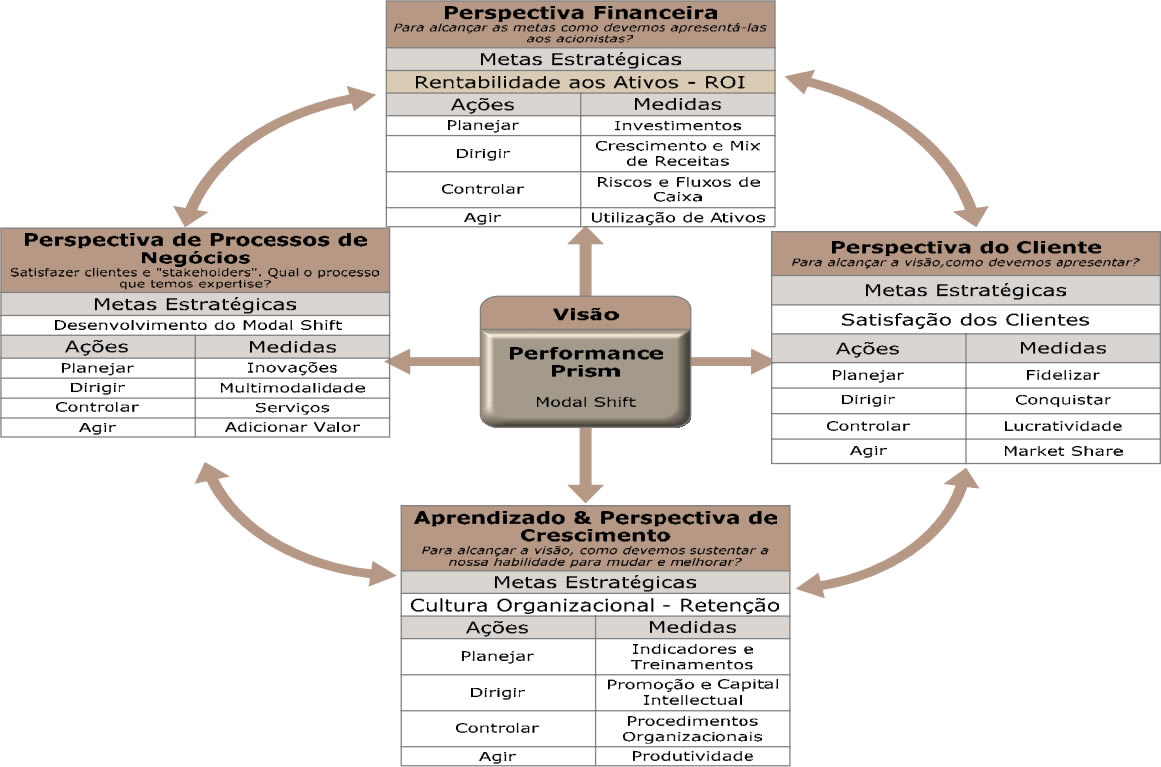

Aplicação do BSC

São observados os indicadores e definidas as metas estabelecidas nos Objetivos Estratégicos da organização. Case Performance Prism Modal Shift No exemplo abaixo vemos a metodologia do BSC aplicada com o objetivo de propor indicadores utilizáveis na contratação de serviço de transporte ferroviário de cargas na execução complementar de serviços logísticos, com vistas ao desenvolvimento da multimodalidade na gestão privada. Veja o trabalho completo aqui. Vemos o esquema BSC e a sua aplicação com as metas, ações e medidas a serem realizadas. O esquema acima utiliza o método PDCA (Plan, Do, Check, Action - Planejar, Executar, Checar e Agir). O PDCA é uma ferramenta de monitoramento proposta por Walter Shewhart e popularizada por Edwards Deming. Essa ferramenta apresenta uma forma eficiente na implementação de projetos, inclusive de Gestão e Marketing.

Financeira

Meta Estratégica: Rentabilidade dos Ativos

Ações

Medidas

Planejar

Investimentos

Dirigir

Crescimentos do Mix de Receitas

Controlar

Riscos e Fluxos de Caixa

Agir

Utilização dos Ativos

Clientes

Meta Estratégica: Satisfação dos Clientes

Ações

Medidas

Planejar

Fidelizar

Dirigir

Conquistar

Controlar

Lucratividade

Agir

Market Share

Processos Internos

Meta Estratégica: Desenvolvimento do Modal Shift

Ações

Medidas

Planejar

Inovações

Dirigir

Multimodalidade

Controlar

Serviços

Agir

Adicionar Valor

Crescimento e Aprendizagem

Meta Estratégica: Cultura Organizacional, Retenção

Ações

Medidas

Planejar

Indicadores e Treinamento

Dirigir

Promoção e Capital Intelectual

Controlar

Procedimentos Organizacionais

Agir

Produtividade

Vídeo que explica de forma prática o BSC

Com informações de: http://www.portal-administracao.com/2014/03/o-que-e-balanced-scorecard-bsc.html

http://www.diegomacedo.com.br/balanced-scorecard-bsc/